六禾看见·009期 | 3月28日-4月3日

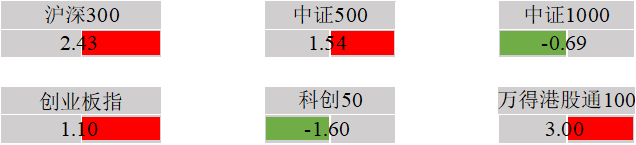

本周市场继续振荡向上,低估值的价值型公司表现相对突出。

02 情绪温度

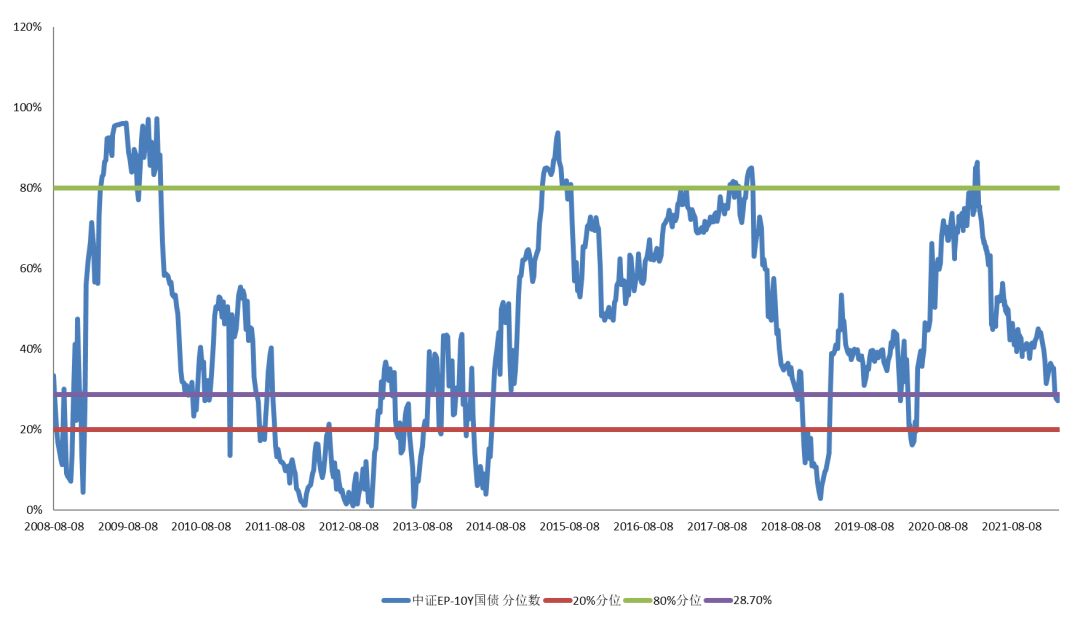

目前A股风险溢价处于28.7%,风险溢价处于历史较低分位。

03 行业点评

光伏:硅料紧缺推涨组件价格,海外抢装需求边际修复

光伏玻璃3.2mm镀膜主流价格26元(环比0元/Kg,0%),多晶硅致密料245元/Kg(环比+2元/Kg,+0.8%),210mm单晶硅片8.85元(环比+0元,+0%),210mm单晶perc组件价格1.88元/w(环比0元/w,0%)。

3月29日美国反规避确定立案,截止当前部分厂家开始填写问卷,4月美国订单的交货即刻起出现不确定性。

交运:疫情后出行需求逐渐恢复,快递行业价格战趋缓

顺丰交流反馈3月初疫情有17%左右的网点受到影响,目前逐渐恢复到10%左右。

机械:先进制造需求有韧性,国产替代适逢其时

自俄乌冲突以来,国内氖气市场均价从2000-2200元/立方米,最高涨至20000元/立方米以上,最大涨幅约10倍。本轮价格上涨主因是美日韩等国半导体企业将氖气原料采购转向中国。由于该类企业囤货,国内氖气价格近期仍将维持高位运行。目前,国内氖气原料主要来自大型钢铁企业,随着价格上涨,大钢厂扩产意愿也转为积极,未来国内供应有望进一步增长。

调研显示,挖掘机销量3月同比降幅或将达到30%~40%。

建材:稳增长预期托底,地产链公司短期业绩仍承压

本周水泥价格+0.6 pct,熟料库存59.5%(+2.9pct);3月底4月初,国内水泥市场需求表现依旧不佳,主要还是受疫情防控和降雨天气影响,不同地区企业出货维持在4-8成不等。

电新:电动车渗透率快速提升,高估值和原材料价格快速上涨制约板块表现

3月国内新势力企业销售环比显著回升。其中广汽Aion销2.03万辆,同环+189%/138%,环比1月+27%;理想1.1万辆,同环+125%/31%,环比1月降10%;小鹏1.54万辆,同环+202%/148%,环比1月+19%;蔚来1万辆,同环+38%/63%,环比1月+3%;零跑1.01万辆,同环+909%/193%,环比1月+24%;哪吒1.2万辆,同环+270%/69%,环比1月+9%;极氪0.18万辆,环-38%,环比1月+9%。

3月新势力显著攀升与涨价带来的提前抢购有一定关系,4-5月数据更能说明客消费者对涨价的接受度。特斯拉一季度合计交付3.1万辆,同环比+67%/1%。

电子:行业整体趋于饱和,寻找结构性增长及国产替代机会

手机市场多维出货数据惨淡,行业下行压力较大。根据信通院数据, 2022年2月,国内市场手机出货量1486.4万部,同比下降31.7%。CINNO Research数据中国手机2月整体同比下降超过20%,环比下滑24%。

其中荣耀环比增长142%,苹果同比微降,其它品牌同比降幅在20%以上。根据天凤证券苹果分析师郭明錤数据,中国主要安卓手机品牌今年已削减约 1.7 亿部订单,占原 2022 年出货计划的 20%,其中 70% 以上都使用联发科芯片。苹果iPhone SE也砍单超过20%。

由于消费者信心低下,未来几个月订单可能会再次减少。此外,过去 1-2 年射频前端芯片供应紧张,然而,目前部分智能手机品牌的 Skyworks 和 Qorvo 射频前端芯片的库存水平已超过 6-9 个月。

4月1日,由国家工信部发布的中国首个激光电视行业标准《电视接收设备激光投影显示规范》正式实施。该标准由中国电子技术标准化研究院、海信、光峰、长虹、小米等25家单位共同起草。

根据标准规定,激光电视显示设备是指采用激光投影显示技术,配备专用投影幕,可显示广播电视节目或互联网电视节目的显示设备。标准同时明确了激光电视的亮度单位为尼特,而非流明。

计算机:信创及传统行业数字化改造依然是行业主线

央行数字人民币工作稳步推行中。3月31日,人民银行召开数字人民币研发试点工作座谈会,总结前期研发试点工作情况,安排部署下阶段工作。会议认为,目前数字人民币已在批发零售、餐饮文旅、政务缴费等领域形成一批涵盖线上线下、可复制可推广的应用模式。

会议强调,有序扩大试点范围,在现有试点地区基础上增加天津市、重庆市、广东省广州市、福建省福州市和厦门市、浙江省承办亚运会的6个城市作为试点地区。

食品饮料:白酒板块景气度边际趋弱,高端酒、地产酒需求相对稳定;食品板块景气度边际改善但总体依旧偏弱

白酒:3月31日i茅台APP进行首次线上申购,参与人数超220万,中签率仅1%左右,充分体现了当前定价体系下的市场供需不平衡,受此影响本周茅台批价企稳回升,22年飞天原箱价格环比上涨至2800元/瓶。同时本周茅台披露21年财报与22Q1业绩预告,Q1茅台收入/净利润分别同比增长18%/19%,符合市场预期。

大众品:行业层面,受3月疫情影响,大众品收入普遍下滑,其中乳制品相对韧性较强。公司方面妙可蓝多披露22Q1业绩预告,收入同比增长21-42%,净利润同比增长72%-134%,略低于市场预期。

家电:内销需求依然较弱,细分板块来看,清洁电器、智能投影景气度较高

空调零售数据跟踪(2.28-3.27):线上、线下零售额分别同比-19%、-16%;今年以来累计,行业线上、线下零售额分别同比-1%、-13%。

厨电零售数据跟踪(2.28-3.27):大厨电(不包括集成灶)线上、线下零售额分别同比+1%、-18%;今年以来累计,行业线上、线下零售额分别同比+3%、-14%。

产业在线数据跟踪:2022年4月空调行业内销排产量同比+15%;出口排产量同比+5%。

纺服零售:社零整体偏弱,关注运动服饰、潮玩等相对景气板块

潮玩:泡泡玛特披露21年财报,营业收入44.9亿元,同比增长79%,经调整净利润实现10.0亿元,同比增长70%。受原材料成本上涨及工艺改进影响,毛利率略低于预期,经调整净利润较市场一致预期低几千万上下。

业绩交流会上,公司透露1-2月收入依然维持较快增长,3月受疫情影响较大,但依然维持正增长,预计22年两大新成长点(Mega系列、出海)均能实现成倍增长。

互联网:估值底部,基本面依然承压,政策面逐步转向

监管层面:证监会对原2009年发布的《关于加强境内企业境外发行证券和上市相关保密和档案管理工作的规定》进行修订并公开征求意见,市场认为短期减缓中概股退市风险。

证监会负责人答记者问时指出:“中国证监会坚定支持企业根据自身意愿自主选择上市地。《规定》的修订旨在进一步加强境内企业境外发行上市相关保密和档案管理工作,明确上市公司信息安全责任,维护国家信息安全,减少不必要的涉密敏感信息进入工作底稿,提高跨境监管合作的效率,体现了统筹开放与安全的理念,将促进中国境内企业境外发行证券和上市活动有序开展。”

公司层面:快手披露21Q4业绩,本季度公司用户增长提速,DAU及MAU分别达3.23亿人及5.78亿人,分别同比增长19.2%及21.5%,均创历史新高。实现营收244亿元,同比+35%;经调整净亏损36亿元,占收入比为-15%,环比2021Q3收窄8pct,收入、利润均超市场一致预期。但本周三部门印发《关于进一步规范网络直播营利行为促进行业健康发展的意见》,市场认为短视频直播行业监管趋严,消息公布后,快手、哔哩哔哩等直播概念股股价下跌。

医药:估值低位,防疫的新方向开始获得市场关注

本周生物医药(申万)指数-0.15%,沪深300指数2.43%,医药指数跑输大势。目前板块估值处于较低分位。从盈利角度看,医药板块进入一季报业绩催化期,头部板块cxo业绩托底。

从情绪角度看,集采常态化已是共识,一些边际好转或出现。从主题角度看,“新冠相关”成为今年的主要市场策略,资金围绕辉瑞P药产业链、盐野义产业链、国产新冠药、疫苗、检测等领域,表现活跃。

【“十四五”中医药发展规划】国务院办公厅近日印发,明确“十四五”期间中医药发展的指导思想、基本原则、发展目标、主要任务和重点措施。

这是首次以国办名义印发的医药细分子行业的五年规划。针对中医药目前存在的关键问题提出了相应的解决方案和保障措施。保障措施:包括优化医疗服务价值机制,医保倾斜支持,鼓励商业保险保险,建立中医药示范区,引导多元化的资金投入等。

【年报&一季报相关公司】CXO板块凯莱英、昭衍等披露年报,在手订单高景气。疫苗板块智飞等披露一季度业绩预告,自营业务高增长。港股相关公司陆续披露年报,如TAVR、先瑞达等。

04 市场点评

近期奥密克戎的冲击,抢购生活物资和安全担忧成了居民的主要烦恼。A股估值已经进入较低区域,较低的估值和政策的支持,从长期来看,已经是转换积极思维的两个必要因素。很多估值合理的绩优公司股价并未在各种担忧下创新低,好公司股权和好的投顾,可能也是值得提前储备的。

Copyright © 上海六禾致谦私募基金管理中心(有限合伙) 沪ICP备2022025568号  沪公安备31011502400806

沪公安备31011502400806

本网站所有资讯与说明文字仅供参考。市场有风险,投资需谨慎。