六禾看见·014期 | 5月5日-5月8日

在五一节前大力反弹以后,节后市场回调整理,交易量缩至七千余亿,市场对于防疫的担忧是现阶段主要矛盾。

02 情绪温度

目前A股风险溢价处于23.2%,风险溢价处于历史低估分位。

03 行业点评

光伏:5月硅料环比逐渐释放产能,美国关税取消有望提升组件出口需求

光伏玻璃3.2mm镀膜主流价格27.5元(环比0元/Kg,+0%),多晶硅致密料248元/Kg(环比+2元/Kg,+0.8%),210mm单晶硅片9.05元(环比+0.05元,+0.8%),210mm单晶perc组件价格1.90元/w(环比+0.01元/w,0.5%)。

美国对中国产品(含光伏组件)征收的“301调查”关税的两项行动将有望分别于今年7月6日和8月23日结束,相关关税可能取消。301税针对中国产组件,税率为25%,若顺利取消,将深度利好中国企业光伏产品对美出口,美国作为全球光伏第三大市场(2021年新增装机23.6GW),也将持续利好中国组件厂商出货高增。

4月28日, 晶科能源自主研发的182N型高效单晶硅电池(TOPCon)转化效率经中国计量科学院第三方测试认证,全面积电池转化效率达到25.7%,创topcon纪录;4月30日,华晟二期2GW高效微晶异质结项目首批210电池片顺利出片,最高转化效率达24.68%。

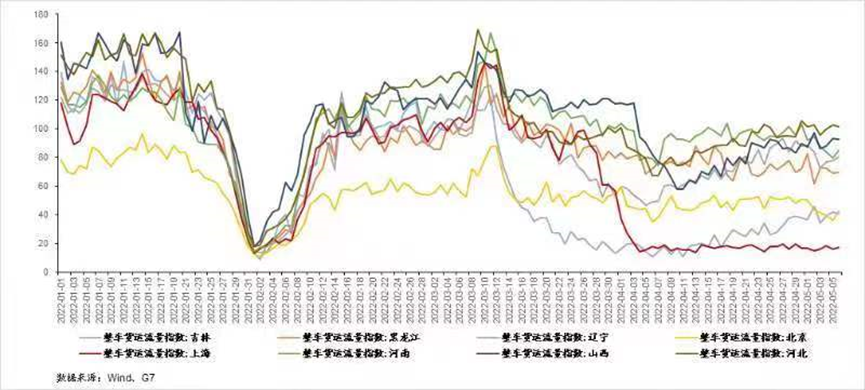

交运:疫情影响需求,五一快递增速同比转正

2022年“五一”假期(4月30日-5月4日),全国邮政快递业运行平稳,揽收快递包裹13.4亿件,同比增长2.3%;投递快递包裹14.7亿件,同比增长19.7%。

整车货运流量指数仍处低位,物流彻底恢复还需要时间。

建材:稳增长预期驱动,地产链条公司财报依然较弱

本周水泥价格环比-1.1pct,熟料库存65.6%(1.1pct);5月初,国内水泥市场需求延期前期的疲软态势,全国重点地区企业平均出货率为64%,环比小幅提升2个百分点。

无碱玻纤价格6746元/吨,周环比-1.3%,年同比-0.2%,无碱池窑粗纱市场价格稍有松动,市场中下游成交情况仍无明显好转。

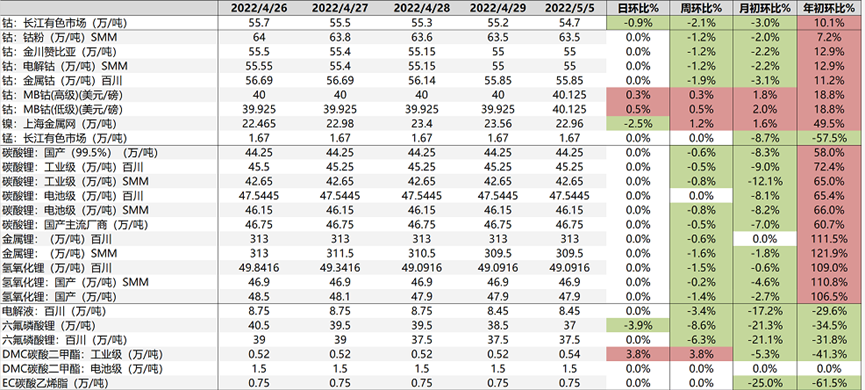

电新:长三角供应链冲击下缓慢复工,锂矿高位较年初依然有较大涨幅

受上海疫情影响,国内动力储能电池排产缩减,上游锂矿价格环比下跌。其中碳酸锂47.5万元/吨,价格环比上月-8%;环比年初+65%。氢氧化锂49万,环比月初-1%;环比年初+109%;电解液由于新增产能开始释放,价格大幅下滑。电解液价格8.45万元/吨,环比月初下滑17%,环比年初下滑30%。

电子:媒体报道美国拟制裁海康威视

英国金融时报5月4号报道美国可能将海康威视列入SDN名单,随后5月5号彭博社跟随报道美国可能制裁海康威视,导致海康股票连续跌停。当前制裁尚未落地,同时部分美国智库媒体也认为SDN名单制裁可能性不大。

SDN名单主要用于金融制裁,可冻结其美国境内所有资产,禁止其以美元进行交易。SDN名单是美国监管工具箱中最严苛的惩罚,通常用于打击恐怖分子。当前SDN名单中尚无中国科技企业,被列入SDN名单的中国企业个人主要由于和伊朗等国贸易等原因。

食品饮料:白酒板块景气度边际趋弱,短期受疫情冲击较大;食品板块表现分化,速冻、乳制品需求韧性较强。

白酒:本周茅台原箱批价2820元/瓶,环比持平,目前发货量约占全年40-45%,与去年同期基本持平。本周普五批价985元左右,稳步上涨,库存一个月左右,当前发货量约占全年40%。经销商普遍反馈五一受疫情影响,宴席场景缺失,白酒动销较弱,二季度以消化库存为主。

家电:内销偏弱,原材料价格高位震荡,市场等待房地产销售拐点

空调5月排产数据(产业在线):行业内销/出口分别同比+12%/-6%,其中格力+9%/+3%、美的+31%/-25%、海尔+8%/+25%、奥克斯+30%/+22%。

公司层面:JS环球生活,受供应链及需求影响,收入增速边际放缓,1Q22,SharkNinja分部未经审核毛收入同比-1.5%。截至1Q22,SN在北美清洁电器、烹饪电器、食物料理电器市场份额同比+3.5ppt/+0.3ppt/+2.3ppt至34.8%/25.1%/34.1%;在英国吸尘器、食物料理电器、电煮锅市场份额同比+1.6ppt/+2.1ppt/+4.4ppt至30.3%/15.1%/55%。

纺服零售:社零整体偏弱,关注运动服饰、潮玩等相对景气板块

医美:爱美客跟踪,估算爱美客今年4月销售额1.3-1.4亿元,去年同期销售额1.4亿元+,预计最终同比增速介于【-10%,0】之间。

潮玩:泡泡玛特4月线上(天猫渠道)销售额下滑20%+,预计受疫情影响,Q2业绩承压。

互联网:估值底部,基本面依然承压,政策面逐步转向

监管层面:网信办等四部门发布了《关于规范网络直播打赏 加强未成年人保护的意见》。意见要求:1.禁止未成年人参与直播打赏。2.严控未成年人从事主播。3.优化升级“青少年模式”。4. 建立专门服务团队,处置未成年人相关投诉和纠纷。5.规范重点功能应用,网站平台应在本意见发布1个月内全部取消打赏榜单。6.加强高峰时段管理。每日高峰时段,单个账号直播间“连麦PK”次数不得超过2次,不得设置“PK惩罚”环节。7.加强网络素养教育。

医药:估值低位,生物药企业海外拓展不顺利,常态化核酸成近期控制疫情常态

本周生物医药(申万)指数0.16%,沪深300指数-2.67%,医药指数跑赢大势。目前医药板块处于历史较低PB分位(PE受疫情扰动影响失真)。5月,主流公司年报及一季报披露完成,医药板块(sw医药)Q1营收6200亿,同比18%,净利润804亿,同比37%。

盈利能力方面,净利率显著提升,主要是疫情影响减少相关费用影响。研发投入方面,单季度研发费用同比均有提升。政策方面,今年的集采重心逐渐转向医疗器械领域。疫情方面,奥密克戎新变种BA.4、BA.5逐渐流传,上海疫情数据持续好转,常态化核酸检测成为多地防控手段。

【常态化核酸检测】上海、广州、杭州、深圳等多地推行常态化核酸检测。价格方面,北京发布政策,5月3日起新冠病毒核酸单样本检测价格由每次24.9元降低至19.7元,混合检测价格同步由每样本5.9元降低至3.4元。4月末广东省相关集采价公布,普通核酸试剂及组套的价格范围为5.79-8.36元/套。预计如果全国推广,年化的市场规模近千亿。

汽车:疫情冲击汽车供应链

乘用车板块2021年报收入增长13.8%,净利润增长22.6%,22年Q1收入增长11.1%,净利润增长24.9%,预计二季度疫情对产业的影响将集中体现。上汽5月5日公告16-32亿的增持计划。

4月乘用车零售105.2万,下滑35%,批发90.3万,下滑46%。新势力4月交付低于预期,蔚来0.5万辆/环比-49%、小鹏0.9万辆/环比-42%、理想0.4万辆/环比-42%、哪吒0.9万辆/环比-27%,比亚迪4月完成10.6万辆销售,同比增长134%,环比增长1%。预计4月乘用车上牌101万辆,同比下降37%,低于预期。

04 市场点评

低估值类公司已经走牛一段时间,部分成长型公司挤泡沫已经挤掉了大部分,很多公司的估值已经趋于合理,投资的空间已经打开,投资人需要坚定信心,享受珍贵的A股低估区域窗口,加大投资组合中权益投资比例。目前困扰因素主要是疫情,上海疫情从峰值回落,支援上海的外省市抗疫医生陆续返回修整,上海疫情控制局面会逐步好转。

Copyright © 上海六禾致谦私募基金管理中心(有限合伙) 沪ICP备2022025568号  沪公安备31011502400806

沪公安备31011502400806

本网站所有资讯与说明文字仅供参考。市场有风险,投资需谨慎。