卡耐基的大象:新老基金怎么选?

作为资产管理行业的从业者,我们经常会遇到投资人提出这样的问题:

这是一类非常典型的问题,要想弄明白,我们先来看一个钢铁大王卡耐基的故事。

1865年4月,美国的南北战争结束了,各家铁路公司想要进军西部,就需要建造一座穿越美国第一大河——密西西比河的大桥。但是迫于当时的造桥技术,以及密西西比河的宽度,之前在这里平均建4座就会坍塌3座,损失很惨重,没人再想尝试了。

而这时,时年30岁,已经拥有钢铁厂的卡耐基看到了机遇,决定放手一搏,用他的钢铁,建造史上第一座钢结构的大桥。造桥的花费斥资巨大,当时的卡耐基还不像日后那么富有,为此他赌上了全部身家,背负债务。

造桥前后共花了7年时间,好不容易竣工后,本以为能看到希望的卡耐基却遭遇到了巨大的挑战,介于之前的坍塌历史,大家对这座新型的庞然大物完全没有信心,不敢走,更不用说让火车通过了。

这时,焦急的卡耐基在一份报纸中读到:“美国人普遍相信,大象不会从不稳定的结构上走过”。他灵机一动,决定举办一场特别的通桥仪式,他雇了一头马戏团的大象,在驯兽师的带领下,走在最前端,带领人们缓缓走过全桥。

仪式大获成功,人们普遍对大桥的安全放心了,信心也迅速传递开来,大桥上的交通自此络绎不绝,卡耐基的危机得以解除,纵观他传奇的一生,这座大桥的成功堪称一个重要的里程碑。

不过,150年后再重读这个故事,我们可能会觉得滑稽,一头大象即便再怎么重,又怎么可能重过一辆火车呢?

而基金净值的绝对数值,对于基金投资而言,就是这头“大象”,根据净值的高低来作为主要投资依据做判断,和以一头大象来判断大桥稳定性的本质没有差别。

决定投资结果的是什么?

净值代表的是这只基金过去的投资结果,而未来的投资预期,并不会因为净值(过去的结果)高了而下降,也不会因为净值低了而在未来有不错的上升空间。

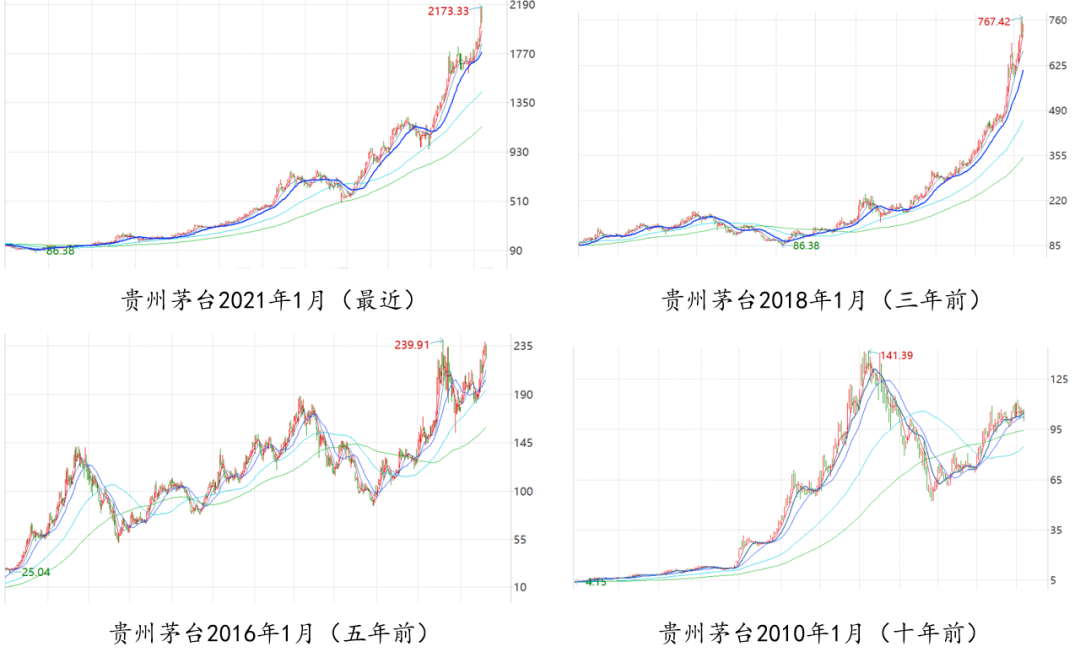

这一点在直接投资股票上就可以体现,作为A股第一高价股,在很长的时间内一提到贵州茅台,大部人第一反应就是觉得股价高、好贵,觉得茅台以后肯定涨不了多少了,所以也不敢买。

我们截取了贵州茅台今年初、3年前、5年前、10年前的股价走势图的截面。可以看到,在任何一个时间点,无论是从相对的涨幅值,还是绝对的股价,都非常高。但是事后来看,依然在不断创新高。

茅台股价从100多元,200多元,400多元,1000多元,一路来到2000多元,被许多人认为“贵”的茅台不仅没有涨不动,股价依然在滚雪球。

飙涨的背后,是茅台持续、稳定的高增长业绩,支撑起了股价的上升,即便一定时间内估值偏高,但最后都通过扎实的基本面得以消化。而许多人以为的“贵”只是股价层面,甚至连估值都不是,可谓表象的表象了。

因为股价,很大程度上可以通过数字游戏来调节。

数字游戏

在早期的A股投资中,经常可以看到不少高送转的股票在短期内收到热捧。一些有一定涨幅的公司,通过除权、送股的方式将降低股价,10送10的股价立刻减半,不少投资人一看股价便宜了,觉得还能涨,于是又买入。

但其实,企业在除权的过程中市值和基本面并没有产生变化,市值 = 股价 X 股数,通过增加股数,股价自然就减少了。

但这种简单的数字游戏依然能改变不少投资人的投资预期,觉得除了权的股票能涨,市场称之为“填权行情”。

这其中,最重要的因素就是绝对数字大小带来的冲击力,同样是涨了20%,股价从50元涨到60元,和从10元涨到12元,本质是一样的,但是前者的涨幅(10元)给人感觉比后者的涨幅(2元)要多很多。

于是乎,一些公司利用这种心理偏差改变股价,玩起了数字游戏。但游戏终究是游戏,一些公司的基本面一旦不能支撑,便宜了的股价可能再也回不到以往,越来越低。

在机构投资者占比更大的香港交易所,存在不少所谓的“仙股”——股价低于1元的股票。这些仙股因为股价过低,为了让股价好看一点,采取缩股、并股的方式,减少股数,提高股价,以此吸引投资人,但是大部分依然无人问津,跌跌不休。因为机构投资者明白股价游戏的本质,决定未来收益预期的一定是公司基本面。

同样,决定一个基金未来预期的并不是净值的高低,老基金同样可以通过份额分红的方式将净值降低到1.000。投资基金的预期,一定是基金管理人的管理能力,无所谓新老基金。

巴菲特旗下的伯克希尔哈撒韦股价2009年底已经高达近10万美元一股,但依然没有妨碍其增长,涨到了如今的43万美元一股。

新老基金该关注什么?

那么,在投资人认可一位基金管理人投资能力的前提下,挑选这位基金管理人的不同基金产品时,应该考虑哪些因素呢?

首先,需要看基金经理是否是复制策略?即对不同管理产品采取同样的投资策略,如果采取的是复制策略,那投新投老的本质是一样的,如果不一样,需要明确不同产品的投资策略。

其次,明确新老基金的产品设计是否一致?一方面看产品的费率和基本要素是否一样,另一方面明确产品设计上的一些投资限制,如部分老基金没有开通港股通,即便基金经理保持同一个投资策略,但是否能投港股,肯定会导致持仓的部分不一致,或者产品本身的风控要求不一样,也会导致不一样的投资结果。

最后,是新老基金的投资效率。从资产管理人的角度出发,在管理一只新产品时,为了给投资人更好的投资体验(可能大部分也是新投资者),会采取一些谨慎的投资方法:如浮盈建仓法,采取小仓位建仓,在净值积累了一些安全垫后再加大仓位。

这固然保护了投资人的利益,但波动和收益是一体两面的。低仓位运行,规避了向下波动的同时,也牺牲了一定的潜在收益。并且,这种操作在一定程度上会改变基金经理惯有的投资行为,发生变形。

因而,在新基金建仓的一段时间内,投资效率(资金利用率)会低于老基金。所以,对于已经做好了大类资产配置,能够股市承受波动,希望高投资效率的投资人,老基金反而是更好的选择。

总结一下,新老基金没有绝对的孰优孰劣,但如果通过净值高低来作为依据,以此做投资预期的判断,就如同看着卡耐基的大象去过桥一样,犯了本末倒置的关系。

基金管理人本身的投资能力、新老产品之间的投资策略、产品设计、投资效率才是应该需要好好研究的。

Copyright © 上海六禾致谦私募基金管理中心(有限合伙) 沪ICP备2022025568号  沪公安备31011502400806

沪公安备31011502400806

本网站所有资讯与说明文字仅供参考。市场有风险,投资需谨慎。